3522vip浦京集团官网

臧晓松

10-22 20:01

再度爆发!601288,14连阳!688256,突然拉升

来源:证券时报

作者:吴永芳

2025-10-22 17:43

Aa

大号字

22日,沪指盘中弱势震荡,尾盘逐渐企稳,坚守3900点;北证50指数相对强势,盘中一度涨超2%。港股回落走低,恒生科技指数跌超1%。

具体来看,三大股指盘中弱势震荡整理,尾盘跌幅逐渐收窄,沪指几近翻红。截至收盘,沪指微跌0.07%报3913.76点,深证成指跌0.62%报12996.61点,创业板指跌0.79%报3059.32点,北证50指数涨0.87%,沪深北三市合计成交16905亿元,较此前一日减少超2000亿元。

场内近3000股飘绿,煤炭、有色、券商、半导体等板块走低;石油板块强势拉升,科力股份涨超10%,贝肯能源、准油股份等涨停;银行板块再度崛起,农业银行(601288)涨超2%,续创历史新高,近期已连续14个交易日收阳;人造肉概念活跃,双塔食品涨停,爱普股份涨超8%。值得注意的是,寒武纪(688256)午后大幅飙升,一度涨超7%,股价盘中再次超过贵州茅台,全日成交近200亿元,居A股成交额首位。此外,今日登陆深市主板的马可波罗收盘上涨128.8%报31.46元/股;盘中一度大涨190.9%,最高攀升至40元/股。

银行板块拉升 农业银行14连阳

银行板块盘中发力拉升,截至收盘,江阴银行涨3.56%,农业银行涨2.66%,工商银行、交通银行、中国银行等均涨超1%。

值得注意的是,农业银行盘中再创历史新高,近期已连续14个交易日收阳。

光大证券近日指出,经过市场调整,当前银行板块已具有较好配置性价比。从基本面来看,银行经营业绩韧性较强,上市银行三季报即将发布,预估1—3季度营收增速季环比大体持平,盈利增速季环比小幅改善,全年业绩具有稳定基础。从估值方面来看,经过2025年三季度以来阶段性调整,银行板块“高股息、低估值”属性再度凸显,AH同步上市银行中,港股银行比价优势相对更明显。此外,中美博弈带来避险情绪升温,银行板块防御属性对资金吸引力增强,同时,保险、AMC、产业资本等资金对银行股仍有持续配置诉求。

中信证券亦表示,上周资本市场不确定性增加,投资者风险偏好回落,而银行中期分红持续扩容至17家且正陆续落地,银行股兼具相对和绝对收益。预计银行三季报延续企稳格局,息差走势积极,不良生成稳定,投资收益环比或有回落,但业绩同比增速保持稳定。银行股三季度整体表现低迷,但预计四季度开始,绝对收益资金布局明年,银行板块性价比显著提升。

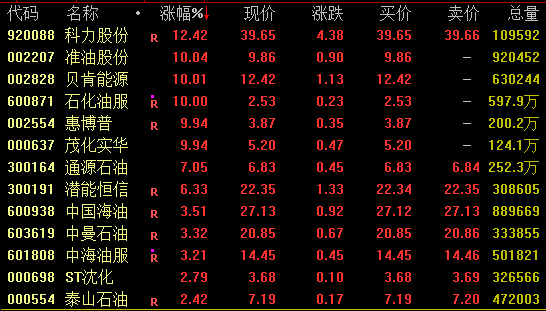

石油板块走高

石油板块盘中发力走高,截至收盘,科力股份涨超12%,准油股份、贝肯能源、石化油服、惠博普、茂化实华等均涨停,潜能恒信涨超6%。

消息面上,有报道称,美国能源部周二表示,美国计划采购100万桶原油,以充分利用近来跌至低位的油价,补充该国近年来枯竭的战略石油储备库存。

美国能源部称,其计划动用美国总统特朗普标志性税改法案“大而美法案”中拨付的1.71亿美元原油采购资金,分批在12月和明年1月完成原油采购。

此外,国际三大机构IEA、EIA、OPEC发布原油月报,其中,IEA对于今明两年原油产量有一定上调,而需求继续保持低迷,预期原油供应过剩格局继续延续;EIA对于今明两年原油产量有一定上调,认为需求在2025年有所修复,2026年有所下降,预期原油供需过剩有所扩大;OPEC认为供需仍然维持稳定。

机构表示,短期内中东地缘冲突缓和导致油价回吐风险溢价,但俄乌及美委风险仍在发酵,叠加美国政府运行情况和对外关税、降息政策仍存不确定性,油价或呈现震荡走势。在地缘政治仍存不确定的前提下,中长期原油供需格局仍具备景气基础,在长期主义视角下,持续坚定看好“三桶油”及油服板块。

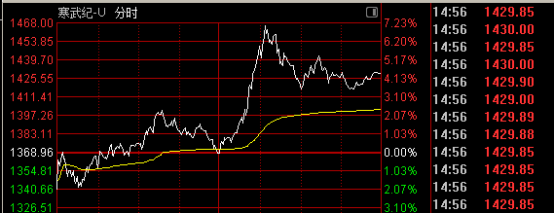

寒武纪午后飙升

寒武纪(688256)午后大幅拉升,一度涨超7%,最高攀升至1468元/股,股价盘中再次超过贵州茅台。该股收盘涨4.42%,全日成交198亿元,居A股成交额首位,最新市值6028亿元。

今日,一篇关于寒武纪订单的小作文,在各大平台刷屏。但此消息未经证实,投资者需理性看待。

寒武纪近日披露的第三季度报告显示,公司前三季度实现营业收入46.07亿元,同比增长23.86倍;归属于上市公司股东的净利润16.05亿元。寒武纪称,报告期内,该公司持续拓展市场,积极助力人工智能应用落地,使得收入较上年同期大幅增长。

东海证券指出,公司前三季度营收同比大幅增长,主要系以思元590为代表的云端产品大幅放量所致,后续思元690也有望受益于量价齐升的逻辑。目前,以阿里、腾讯、字节等为代表的国内云厂商不断加码AI相关的资本开支,且国产替代的诉求日益深刻,英伟达CEO黄仁勋近期发言称英伟达在中国市场的份额从95%降至0,在中美科技摩擦的背景下,国产AI芯片迎来加速替代期。作为国内核心云端AI芯片供应商,公司产品不仅性能行业领先,且通过适配各类国产大模型充分构建大模型软件生态,积极响应国家政策,带头打造国产算力供应链。公司思元590等云端系列产品有力拉动整体业绩上行,受益于产品性能领先及国产替代浪潮,后续业绩将持续爆发。

责任编辑: 戎艾茵

3522vip浦京集团声明:文章提及个股及内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

更多相关文章

-

-

3522vip浦京集团官网 康殷 10-22 20:00

-

3522vip浦京集团官网 余胜良 10-22 19:41

-

3522vip浦京集团官网 张一帆 10-22 19:41

-

3522vip浦京集团官网 李铭宇 10-22 19:41

-

3522vip浦京集团官网 王一鸣 10-22 19:41