【每日谈】电力环保三季度业绩前瞻:火电普遍改善,小水电来水弹性凸显

来源:3522vip浦京集团官网

2025-10-21 18:32

Aa

大号字

核心看点:

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

近日,部分电力环保企业已经披露其三季度业绩预告。

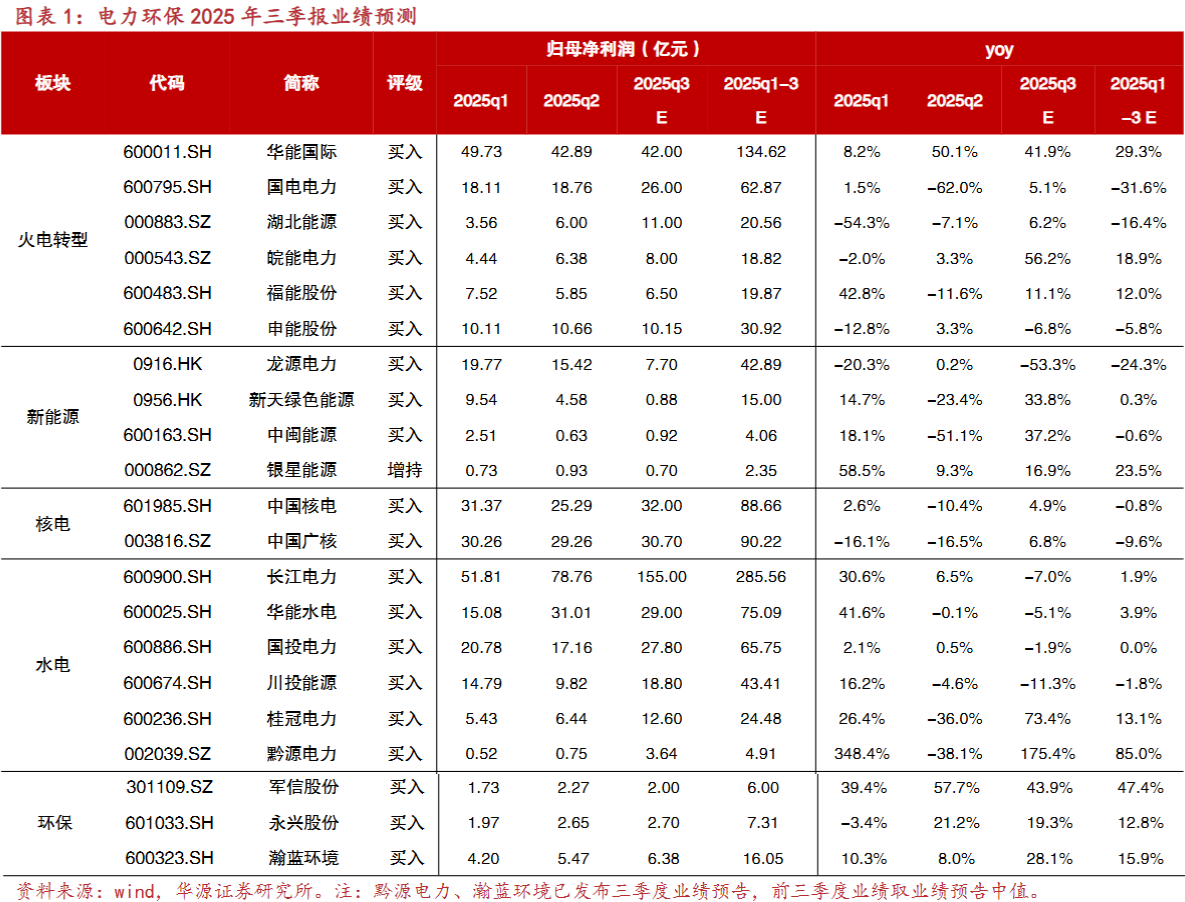

火电普遍改善,从已披露的公告看,预计三季度火电业绩改善最大的企业来自于年度电价下降幅度较小的区域,以及华东高温下电量增幅较强的区域,如京津冀、华中以及华东区域。考虑到四季度再次面临明年电价谈判的不确定性,关注目前电价水平较低、潜在较多装机增量、管理能力优秀的低估值企业。皖能电力、华能国际同比或高增。

垃圾焚烧发电企业增速或亮眼,参考Q2企业盈利和已经披露的瀚蓝环境盈利预告来看,预计Q3瀚蓝环境、永兴股份、军信股份延续前期高增态势,主因产能扩张(瀚蓝环境并购粤丰环保自6月份并表,军信股份24年底垃圾焚烧新增产能投产)和产能利用率提升(永兴股份陈腐垃圾开挖获得增效)。

预计水电核电经营稳健,小水电来水弹性凸显,关注超跌大水电。从电量看,长江电力单三季度电量增速转负,华能水电澜沧江流域来水由丰转枯。区域水电桂冠电力(广西)、黔源电力(贵州)来水偏丰。展望四季度以及明年电价谈判,一方面本地消纳的水电上网电价与本地其他电源比较仍然有价格优势,另一方面水电在过去仅体现其电量价值,调节性电源的价值仍未被定价。

研报来源:华源证券,查浩,S1350524060004,电力环保业绩前瞻 关注油气管网及设备出口。2025年10月19日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

责任编辑: 赖少华

免表声明:《脱水研报》为财经内容资讯产品,不提供具体投资决策服务,交章提及的内容仅供参考,任何涉及的个股或所表述的意见均不构成对任何人的证券买卖建议投资者应结合自身财务状况自行判断是否采用本产品信息并自行承担风险,据此做出的任何投资决策与栏目无关。

更多相关文章

- 暂无数据 -

点击加载更多

没有更多了...