3522vip浦京集团

10-15 22:37

深夜!美股集体拉升,中国资产大爆发!

来源:3522vip浦京集团

作者:锐新

2025-10-15 22:37

Aa

大号字

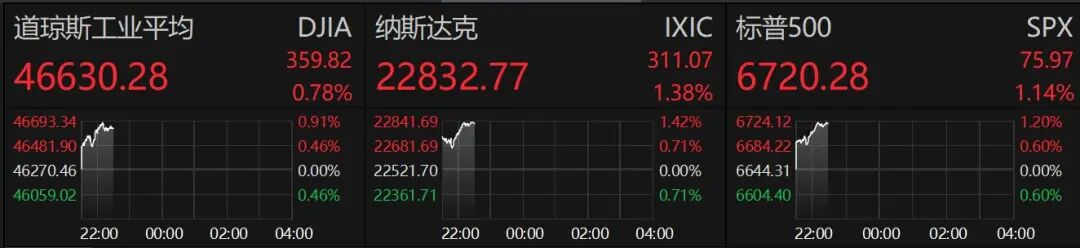

晚间,美股三大指数集体高开,道指涨0.23%,标普500指数涨0.69%,纳指涨0.96%。开盘后集体拉升,截至发稿,标普500指数、纳指涨幅均扩大至逾1%。

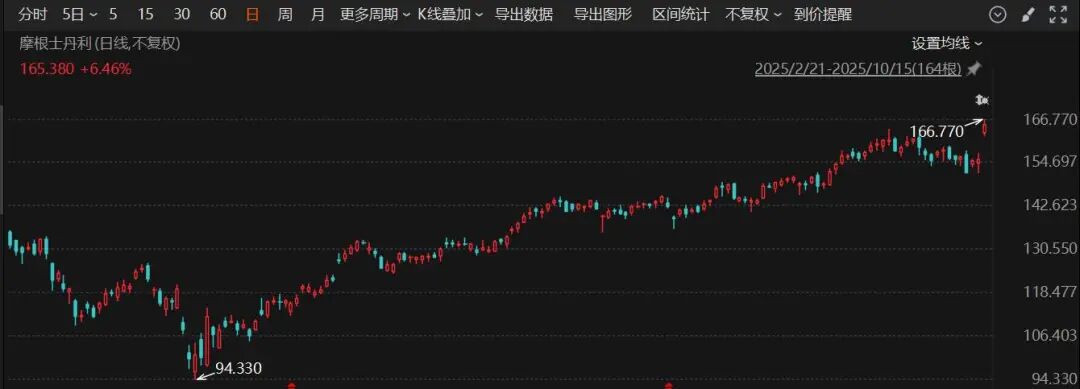

多家公司公布了强于预期的财报,美股银行股普涨。摩根士丹利涨超6%,创历史新高;美国银行涨超4%,摩根大通、花旗涨超2%。

费城半导体指数大涨超2%。阿斯麦涨4%,台积电涨超2%,英伟达、美光科技涨近2%。

“美联储10月降息板上钉钉”

周三美联储主席鲍威尔强调了就业市场的疲软,此番表态使该央行有望在本月晚些时候的会议上再次降息,尽管政府停摆严重削弱了经济数据的可得性。

德银分析师指出,鲍威尔“语调比预期更偏鸽派”,他关于可能在12月终止缩表的表态“将12月纳入了政策转向的时间窗口”。

“10月的降息已板上钉钉。”研究机构MacroPolicy Perspectives创始人、前美联储经济学家Julia Coronado表示,“没有任何因素改变劳动力市场仍存在下行风险的判断。”

最新消息,美联储理事米兰表示,随着风险平衡的变化,需要更迫切转向更为中性的政策。

美联储将于10月28日至29日再次召开会议。上月,19位决策者的中位数预期显示,今年还将有两次降息。但其中9位官员认为适宜降息一次或更少。

中概股爆发

热门中概股走强,纳斯达克中国金龙指数拉升涨超2.5%,新东方涨超8%,极氪、蔚来涨超2%。

白天,A股午后全线走高,上证指数收复3900点,深证成指亦站上13000点,创业板指也再度突破3000点大关。

德邦证券分析指出,今日市场反弹,或因四重利好推动。1.内需拉动:中共中央政治局常委、国务院总理李强10月14日下午主持召开经济形势专家和企业家座谈会,提出“各地区各部门认真落实更加积极有为的宏观政策,全力促进经济持续回升向好”;2.外围宽松:美联储主席鲍威尔暗示央行可能在未来几个月结束缩减资产负债表,市场或对10月降息预期升温;3.产业催化:上海发布智能终端产业行动方案,明确半导体、机器人等赛道支持政策,提振成长板块情绪;4.摩擦缓解:中国驻美大使谢锋在美中关系全国委员会年度颁奖晚宴上致辞,谢锋表示,关税战、贸易战打不得,不会有赢家,释放缓和信号。

该机构认为,今日市场虽震荡上行,但红利指数仅上涨0.11%,显示外部冲击或有缓和下,市场风险偏好有所提振,但成交大幅缩量也显示在反弹过程中增量资金入场不足,市场或仍以存量博弈为主。短期市场或延续“政策托底+板块轮动”格局,四中全会临近(10月)及“十五五”规划预期将支撑科技成长主线,同时中美贸易摩擦进展也值得保持密切关注。

责任编辑: 戎艾茵

3522vip浦京集团声明:文章提及个股及内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

更多相关文章

-

-

券商中国 10-15 22:36

-

证券时报 10-15 22:36

-

证券时报 10-15 22:36

-

券商中国 10-15 22:32

-

券商中国 10-15 22:32