【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

7月以来券商股密集发布中报业绩预告,已公告的27家中,大券商上半年归母净利润同比增速集中在50%~80%,中小券商多集中在50%~120%,部分实现1000%以上增幅(有一定的低基数影响)。

展望下半年,权益市场在“持续稳定和活跃资本市场”的基调下有支撑,7月以来交投延续高景气度,香港IPO市场持续回暖,为券商营造良好经营环境。当前板块低估低配,把握券商股修复机会。

1)上半年权益市场趋势向上、交易活跃

年初以来权益市场整体趋势向上,上半年上证累计涨2.8%,恒指累计涨20%。

市场景气度提升驱动交易放量,上半年A股日均成交额13891亿元,同比+62%,H股日均成交额2401亿港元,同比+118%,均大幅增长。

同时杠杆资金持续活跃,上半年日均融资余额18347亿元,同比+23%。

A股股权融资规模同比明显提升,IPO、再融资规模分别为374亿元、7237亿元,同比+15%、+507%,其中再融资规模大增主要系5200亿元四大行定增贡献。

证券公司债券承销规模继续稳步提升,上半年合计7.5万亿元,同比+22%。同时香港IPO市场显著回暖,上半年H股IPO规模合计1067亿港元,同比大幅提升689%。

2)券商中报预告业绩亮眼,财富、投资、投行贡献增长

7月券商股密集发布业绩预告,截至7月14日晚21点,共27家披露业绩。

大券商如国泰海通、国信证券、中信建投、中金公司25H1归母净利润同比增速集中在50%~80%(国泰海通为扣非增速),其中国泰海通归母净利润为已披露券商中最大;申万宏源同比增速超90%。

中小券商25H1归母净利润同比增速多集中在50%~120%,8家实现100%以上增幅(按中值),国联民生、华西证券实现超1000%增长(有一定的低基数影响,国联民生同时受民生证券并表影响)。

分业务看,财富管理、投资交易、投行是核心增量,反映上半年权益市场景气度提升,成交额和投行融资额同比增长强劲。

3)下半年市场景气度有望延续

7月以来市场交投延续高景气度、杠杆资金持续活跃,7月11日末两融余额达1.88万亿元,较25H1末进一步提升1.4%;香港IPO市场显著回暖,经纪与投行业务持续放量、权益投资具备弹性,有望驱动板块ROE提升。

去年初以来中央汇金持续买入宽基ETF,未来也有望发挥类“平准基金”作用,互换便利、增持回购再贷款等创新工具不断落地、中长期资金加快引入,权益市场有望平稳健康运行,奠定券商经营基础。

国泰君安国际已获得香港SFC1号牌升级,其他头部券商或将跟进,未来券商可以参与香港虚拟资产产业链中的多个环节,带来业务扩张空间,有助于推动估值提升。

4)把握券商板块修复机会

当前券商板块有多项催化因素,中报业绩高增、香港虚拟资产创新业务、港股一二级市场高景气、并购重组驱动行业格局集中;

截至25Q1末,主动权益基金在A股券商板块的重仓持股比例仅0.36%,相较沪深300自由流通市值占比低配6.38pct,在公募基金改革的驱动下后续或将得到资金关注和净流入;7月14日收盘板块PBLF1.5倍,处于2014年以来33%分位数。

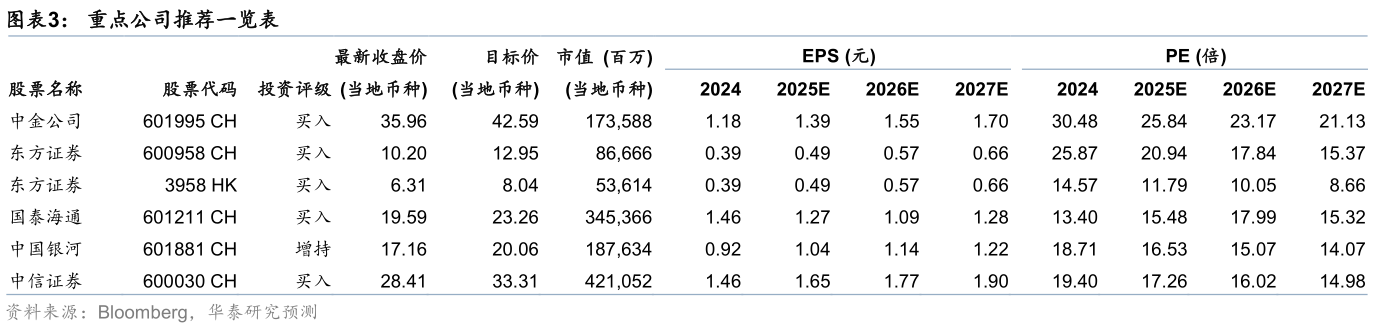

关注券商板块修复机会,H股更具优势。个股关注:

中报预告业绩高增的中金公司、东方证券AH;

香港虚拟资产领域创新领先的国泰海通;

汇金系券商中国银河;

行业综合龙头、资产负债表运用能力领先的中信证券。

研报来源:华泰证券,沈娟,S0570514040002,券商中报高增,把握修复机会。2025年7月14日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎